摘要:本指南介绍了最新的财务报表编制步骤。通过遵循一系列简单明了的步骤,您可以轻松编制出准确、完整的财务报表。本指南涵盖了财务报表的重要性、编制流程、关键要素和注意事项等方面,帮助您更好地了解如何编制财务报表,从而为您的企业做出明智的决策。

财务报表是企业财务状况的核心体现,对于企业的管理者、投资者和债权人而言,掌握如何编制最新财务报表至关重要,本指南旨在引领初学者和进阶用户了解财务报表的编制流程,以便更准确地反映企业的运营状况和财务状况。

明确财务报表的种类与目的

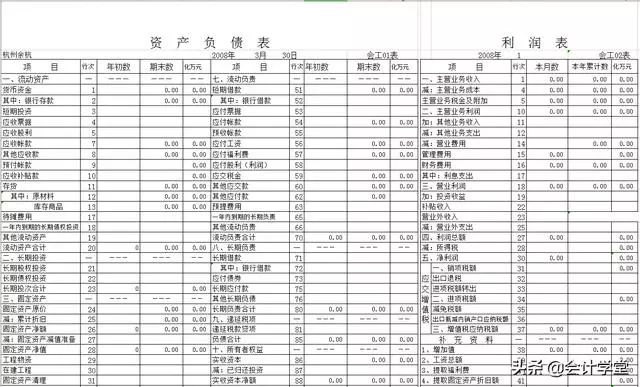

财务报表主要包括资产负债表、利润表和现金流量表,每种报表都有其特定的用途和特点,了解这些特点是编制报表的第一步。

编制前的准备工作

在编制最新的财务报表之前,需要全面收集企业所有的交易记录、账户余额、税务信息、成本数据等,确保数据的准确性和完整性是编制报表的基础。

具体编制步骤

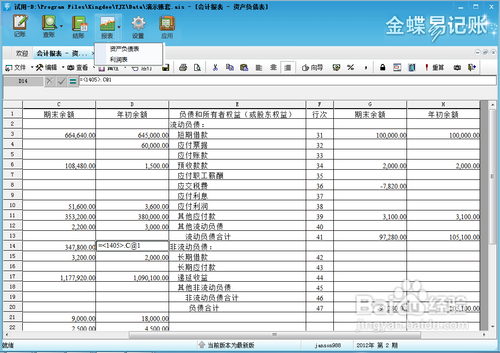

1、资产负债表编制

资产负债表反映了企业在特定日期(如季度末或年末)的资产、负债和股东权益状况,编制步骤如下:

步骤一:列出所有资产,包括现金、应收账款、存货、固定资产等。

步骤二:列出所有负债,如短期借款、长期负债、应付账款等。

步骤三:计算股东权益,即资产总额减去负债总额。

示例:假设企业有现金10万元,应收账款20万元,固定资产30万元;短期借款5万元,应付账款10万元,则资产负债表显示资产总计为60万元,负债总计为15万元,股东权益为45万元。

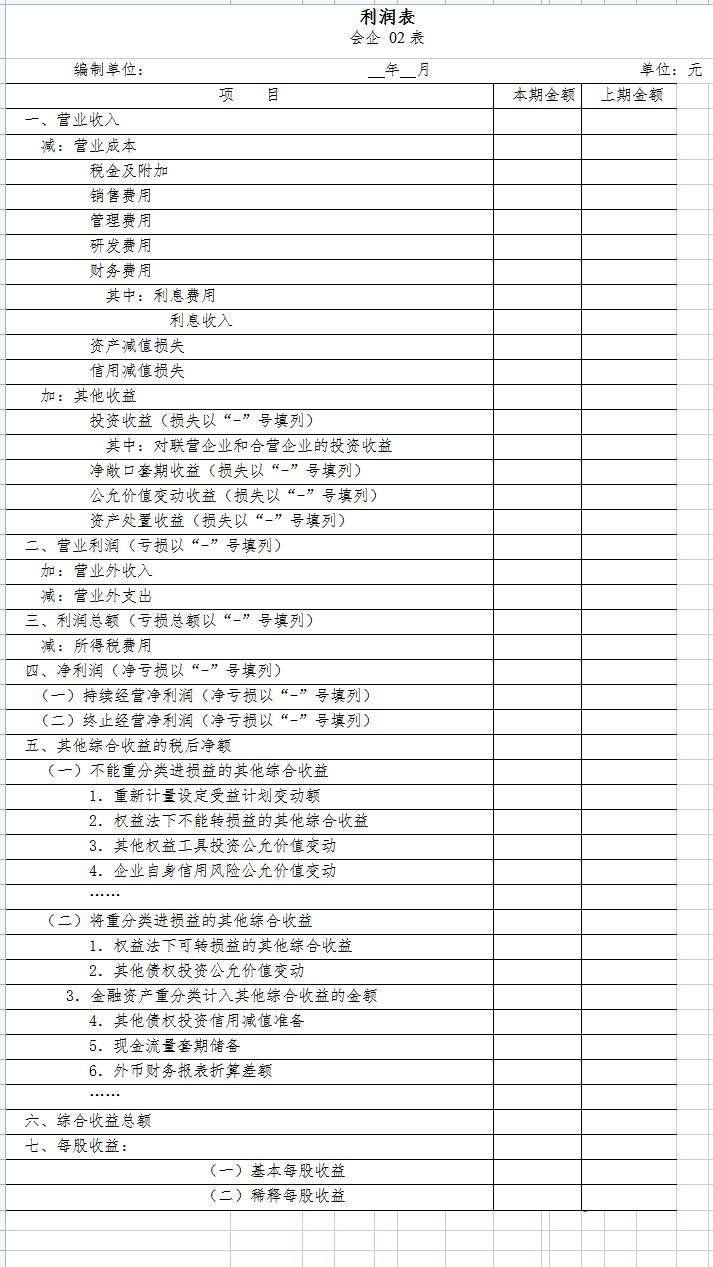

2、利润表编制

利润表反映了企业在一定时期(如季度或年度)内的收入、费用和利润情况,编制步骤如下:

步骤一:列出所有收入项目,包括销售收入、利息收入等。

步骤二:列出所有费用,如员工工资、租金、水电费等。

步骤三:计算净利润,即收入减去费用,若企业有其他非经常性损益项目,也需考虑在内。

示例:假设企业年度销售收入为100万元,员工工资为30万元,租金为20万元,利息收入为5万元,则利润表中的净利润为55万元。

3、现金流量表的编制

现金流量表反映了企业在一定时期内现金流入和流出的情况,是评估企业流动性与偿债能力的重要指标,由于现金流量表的编制相对复杂,涉及现金流入与流出项目的详细记录与分析,本指南无法详尽阐述其编制过程,建议初学者参考专业教材或培训课程以获取更深入的了解。

报表审核与调整

完成报表编制后,要进行审核与调整,确保报表中的数据准确、逻辑清晰,不存在不合理或异常数据,可以借助财务软件或专业人士的帮助进行报表审核,确保报表的真实性和准确性是编制报表的最后一道关卡,完成审核后,报表即可正式对外公布或提交给相关部门。

随着经验的积累和学习深入,您将逐渐掌握更多技巧和方法,提高报表编制的效率和质量,希望本指南能帮助初学者和进阶用户更好地完成财务报表的编制工作。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号